次世代自動車と日本のモノづくり

■ポストコロナで加速化するCASE革命

1986年オレゴン大学卒業後、東京証券、山一證券、UBS証券、J.P.モルガン証券を経て2013年にナカニシ自動車産業リサーチ創業。セルサイド(証券会社)、バイサイド(資産運用会社)の双方で、① マネジメント② リサーチ・クオリティコントロール③ パブリッシング・アナリストの3つの経験をもつことが強み。『トヨタ対VW(フォルクスワーゲン)2020年の覇者をめざす最強企業』『オサムイズム「小さな巨人」スズキの経営』(いずれも日経新聞出版社)など著書多数。

ナカニシ自動車産業リサーチ 代表 中西 孝樹

新型コロナウイルス感染症(以下「コロナ」)は世界に深刻な被害を生じさせ、僅か1年の間にライフスタイル、ワークスタイルの激変と社会のデジタル化をもたらした。また、同時にエネルギー政策と産業成長を連携させた国家戦略の台頭をもたらしている。カーボンニュートラル、及びそれを実現する産業と技術に対する大国のデジュール主導権争いという、新しいパワーポリティックスの構図も生まれている。

CASE革命とは、つながる化、知能化、電動化の3大技術革新に端を発し始まった自動車産業のデジタル革命である。しかし現在は技術的見地に加え、地政学的な変化とアフターコロナの新常態がもたらす複合的なデジタル革命に変容してきた。その中でCASEのCとE領域が想像を超えた急加速を始めた。一つは脱炭素化(=電動化)への流れであり、もう一つはモビリティのデジタル化という2大構造変化である。

CASE革命とは、つながる化、知能化、電動化の3大技術革新に端を発し始まった自動車産業のデジタル革命である。しかし現在は技術的見地に加え、地政学的な変化とアフターコロナの新常態がもたらす複合的なデジタル革命に変容してきた。その中でCASEのCとE領域が想像を超えた急加速を始めた。一つは脱炭素化(=電動化)への流れであり、もう一つはモビリティのデジタル化という2大構造変化である。

■環境政策=ビジネスとローカリズム

カーボンニュートラルの実現はもはや地球レベルでの不可逆的なトレンドだ。カーボンニュートラルを実現するにあたり、気候変動政策と産業構造の転換を両立させることが成功のカギを握る。コロナ危機からの経済復興を目指す欧州連合の地域経済戦略が起爆剤となり、エネルギーの国家戦略と産業成長戦略が結合しているのだ。

この代表例が、「欧州グリーンディール」である。厳しく地球温暖化ガス(GHG)の排出量を規制し、ライフサイクルアセスメント(LCA、クルマのライフサイクルの各段階―原料調達・製造・使用・リサイクル・廃棄―における環境影響を定量的に評価する手法)の評価を導入して、脱炭素を目指す国家や企業が国際的なコスト競争力を得るという枠組みを構築しようとする。すなわち、炭素税を軸に環境と経済の両立を目指す。

一方米国では、バイデン新政権下において、カーボンニュートラルを宣言し、同時に巨額財政予算を基にした補助金政策で気候変動政策と自国産業と雇用を強化する方針が鮮やかとなった。いずれの大国も、自国/地域の産業育成を優先するというローカリズムの塊ではないだろうか。

■新しい自動車産業の競争軸と新六重苦

次世代自動車に向けて、自動車産業の競争軸は3つの大きな軸が生まれてきた。第1に、ものづくりの力から脱炭素の実現力。第2に、内燃機関(ICE)の「燃費性能」から、電気自動車(BEV)の「電費性能」(1kWhの電気で走行できる距離)だ。最後に、評価基軸がCAFE規制(テールパイプからのGHG排出量)からLCA規制(スコープ3まで含めたGHG総排出量)に変わり、ここへの対応力が問われる。

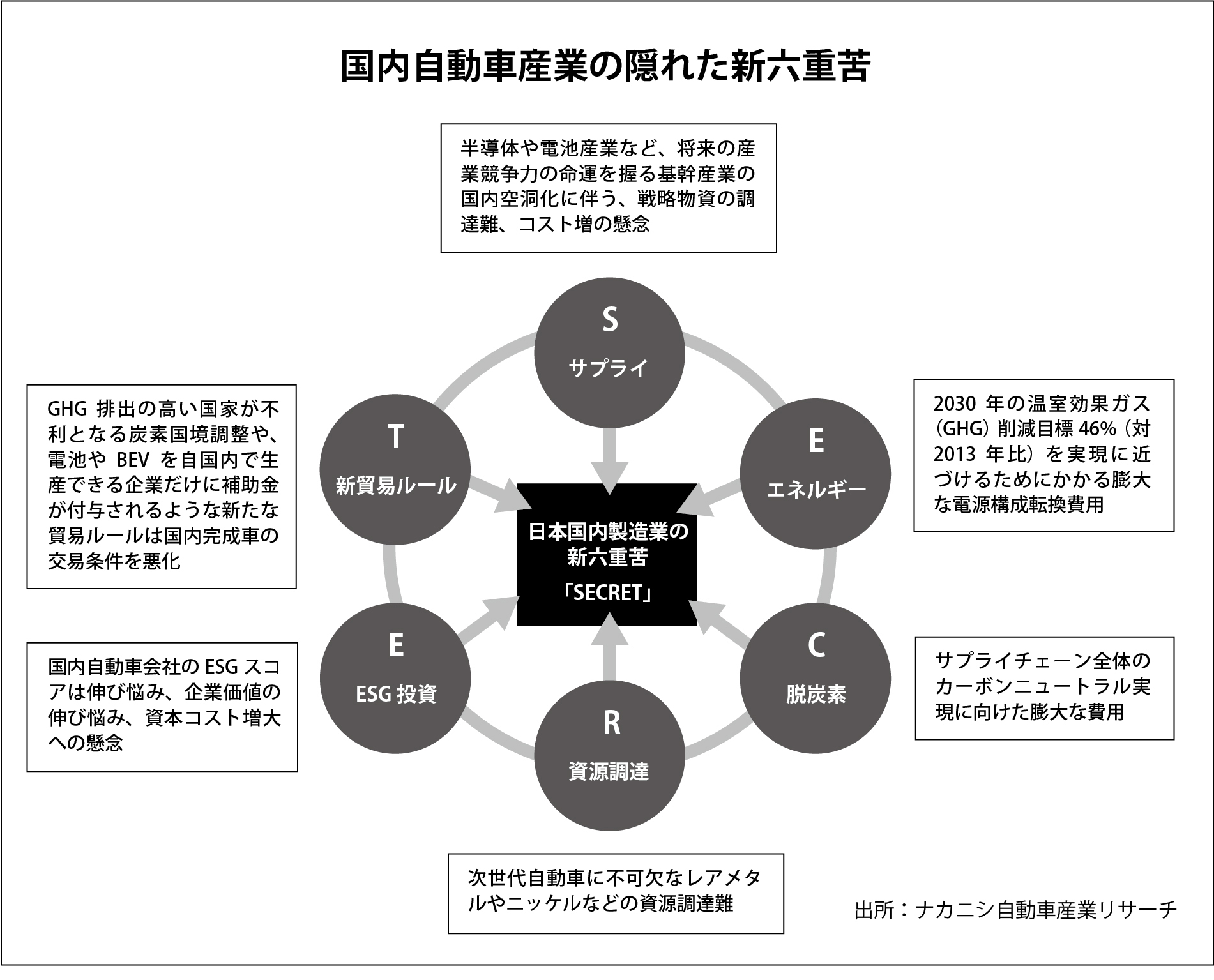

新たな競争軸に対して、国内自動車産業は新たな6つのハンデキャップ「新六重苦」に直面していることも重要な認識である。短期的な業績は好調でも、長期的な国際競争力の衰退に対して不安の最中にいるのである。この新六重苦とは①S=サプライチェーン②E=エネルギーミックス③C=カーボンゼロ(脱炭素)④E=ESG投資資金⑤R=リソース(資源)⑥T=トレード(貿易)ルールの6要素が生み出す自動車産業への試練を意味する。それぞれの頭文字をとって、SECRET(隠れた)新六重苦と表現している。

従来、自動車産業は製造費用、生産性、品質の3要素で生産拠点の世界的配置を決定してきた。これからは、LCAで評価したGHG排出量を重要な基準に置かなければならない。輸出競争力が低下することは否めず、特に、大量の電気を消費する電池を搭載した次世代車両を輸出する未来図は現実味を失いつつある。電池と電動車の生産は限りなく地産地消型の産業へ変化していくだろう。

■非連続的イノベーションとソフトウェアの時代へ

モビリティのデジタル化は、自動車産業の設計・製造・販売・サービスそれぞれの工程で劇的なパラダイムシフトを引き起こす。異業種から自動車産業への破壊的アプローチが本格的に発動させる契機となる。

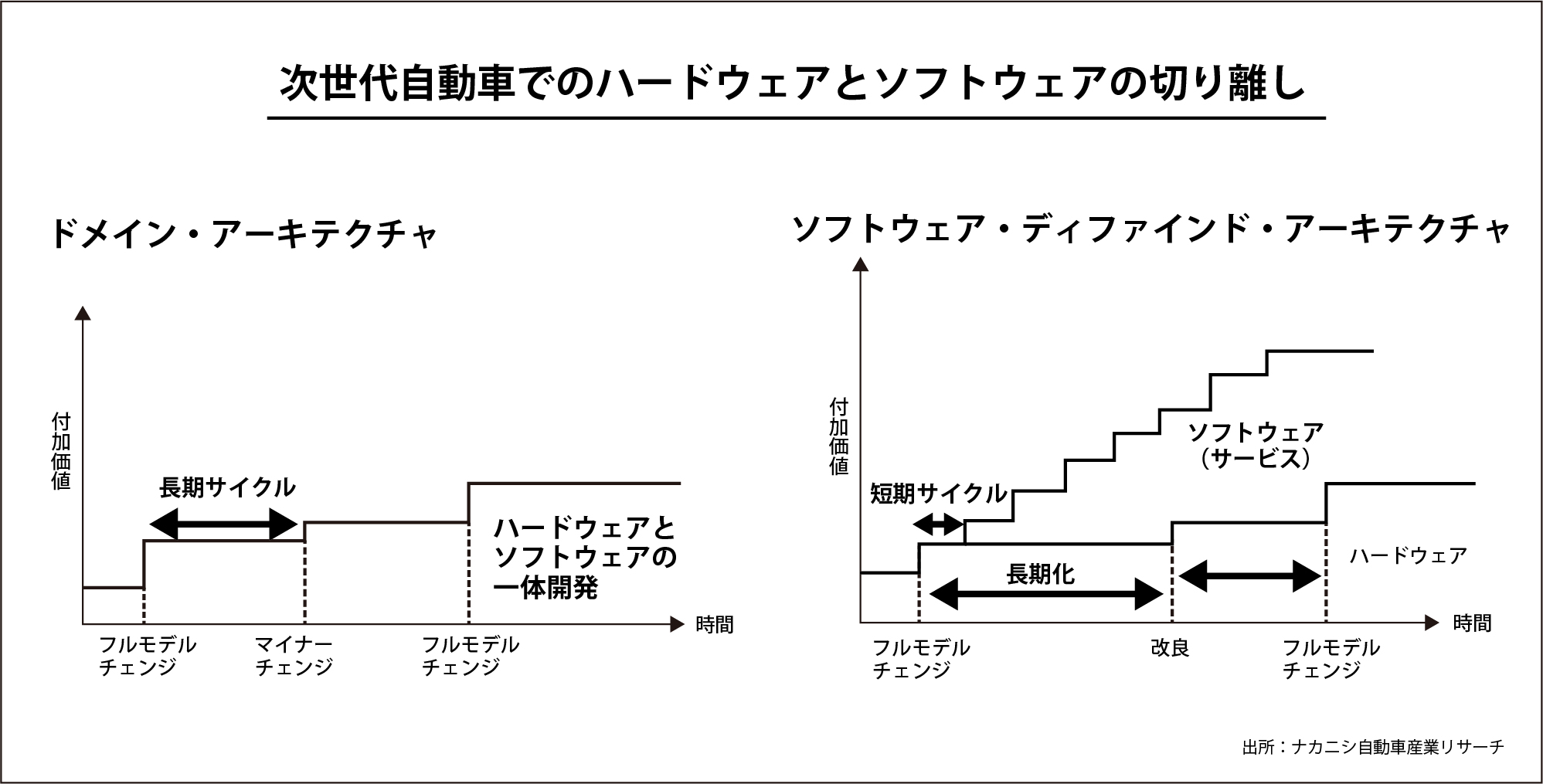

アップルなどのIT企業が仕掛ける破壊型の非連続的イノベーションは、自動車の付加価値をハードウェアからソフトウェアへと移行させる。自動車のソフトウェア化、電動化、自動運転化、販売オンライン化などが実現に近づき、産業の水平分業化が進み、自動車産業の「作って儲け、売って儲け、直して儲ける」という付加価値は失われていく公算だ。

ソフトウェアのアップデートはアジャイルにアップデートされるが、ハードウェアは独立し、その更新を必要とはしない、まさにスマートフォンのような構造に変わるのだ。ソフトウェアに関しては多大な付加価値増大の機会を持つが、ハードウェアの更新サイクルは延長され、その付加価値増大の機会が減少する。ただし、スマートフォンのような構造に変わるとはいっても、スマホになるわけではない。自動車には高度化するソフトウェアを受けとめる複雑かつ高度なハードウェアの進化も必要だ。

■ものづくりの力+バリューチェーンの再定義

脱炭素、デジタル化の大波は国内自動車産業がものづくりの力だけでは生き残りが困難なこと。国内自動車産業は内燃機関に依存する事業構造を脱炭素、デジタルに対応できる事業へと構造転換を急ぎ、車載領域におけるリソーシスの注力・脱力、コネクティッドを基盤とする非車載領域へ向けてバリューチェーンの再定義を急がなければならないのである。

車両のコネクティッド化と暮らしや街へのつながりを実現することは、一転、既存の車両軸のバリューチェーンがより広大なモビリティ(移動、暮らし、住宅、街)のバリューチェーンへ拡大する好機でもある。自動車産業のすそ野に広がる関連企業は、再定義されるバリューチェーンに向けて拡張された事業領域へ、自らのハードウェア、ソフトウェアを提供できる能力の確立を急がねばならない。