2023年、近畿経済動向を紐解く

万博、IRなど建設需要に勝機あり

2022年は、新型コロナウイルスの感染再拡大やロシアによるウクライナ侵攻にともなうエネルギー価格や原材料価格の高騰、急激な為替の変動、世界的なインフレ進行など、関西を取り巻く経済環境が乱高下した1年だった。一方、2023年は数字でははっきりと表れてはいないが、楽観できる景況感ではないことは明らかだ。

経済産業省による「近畿経済の動向」を読み解くと、2022年前半はウクライナ侵攻や中国でのロックダウンによる供給制約、原材料・部品高騰などにより、生産や住宅投資に弱さがみられた。一方、新型コロナ感染拡大に係る行動制限の解除により、小売業やサービス業において客足の回復がみられ、個人消費を中心に、緩やかに持ち直した。

後半は、供給制約が改善されつつあり、設備投資や輸出の増加を背景に、生産は緩やかな回復の動きがみられた。また、個人消費においても、急激な円安や原燃料高騰による生活必需品の価格上昇により消費マインドが弱まったものの、10月に国内需要喚起策の実施や水際対策の緩和が行われたことで、客足は引き続き増加、インバウンド需要も回復しつつあり、足下の基調判断は「緩やかに持ち直している」と言えよう。

製造業は、ウクライナ侵攻や中国でのロックダウン等による物流の混乱、部品・原材料の不足などにより、前半は、電子部品・デバイス工業や輸送機械工業などを中心に低下した。後半は、中国のロックダウンの解除や世界的な半導体需給緩和などにより、生産用機械工業や輸送機械工業を中心に回復し、足下では緩やかな持ち直しの動きが見られる。

2023年は、引き続き、不安定な国際情勢やエネルギー価格等の上昇、欧米や中国の景気減速への懸念等、先行きについての不透明さはあるものの、2025 年大阪・関西万博開催に向けて、GX・DX 等の社会課題の解決による新たな需要の創出や人への投資拡大など、関西経済の持続的な成長に向けた積極的な取り組みの進展が期待されている。

■企業の投資意欲衰えず

さて、2023年だが、関西景気は一部に弱さがあるものの全体的には持ち直している。企業部門では、収益環境の改善などを背景に、設備投資は底堅く推移している。もっとも、輸出は海外経済の減速を背景に数量面で減少傾向が続き、一方的な円安傾向に一服感が生じたことで金額面でも弱い動きとなっている。

家計部門では、賃金の伸びを上回る物価上昇が購買力を低下させているものの、感染症による経済活動への悪影響が薄れつつあり、個人消費は持ち直している。

先行きについてみると、企業部門では、輸出に弱さがみられることが大きなリスクファクターと言える。輸出を取り巻く状況をみると、インフレ圧力の高まりやそれに対応した金融引き締めの動き、金融不安などから海外経済が減速下にあるため、下押し圧力が強まっている。

これらの海外リスクが足元では積極的な姿勢がみられている関西企業の投資姿勢に悪影響を及ぼさないか注意を要する。家計部門では、賃上げの広がりを受け、所得環境の好転が見込まれるものの、予想以上に消費者物価の高止まりが続き、実質賃金が伸び悩む場合には個人消費回復の重石となる恐れがある。

関西における個別指標の動きを見てみると2023年1~3月期の関西の輸出額(円ベース)は前期比8・3%減となった。国・地域別にみると、中国(香港を含む)向けが5・8%減、米国向けが8・3%減、アジア向けが同9・8%減、EU・イギリス向けが13・0%減と、いずれの主要国・地域向けでも減少した。

品目別にみても、化学製品は前期比5・1%減、金属及び同製品は5・7%減、電気機器は10・0%減、一般機械は11・0%減と全体的に減少傾向にあった。金額面では、円安による押し上げ効果が一服した影響もあるが、数量面でみると、中国向けの減少が続いているほか、米国向けの増勢にも頭打ち感がみられる。

2023年 1~3 月期の鉱工業生産は、前期比4・5%と、低調に推移している。品目別にみると、世界的なスマートフォンやパソコン需要の不振を背景に、電子部品・デバイスの生産調整圧力が強く、2021年3月期をピークに減産が続いている。

これに加え、輸出でも弱い動きが確認される半導体製造装置などを含む汎用・生産用・業務用機械工業が足元で大きく落ち込んでいる。

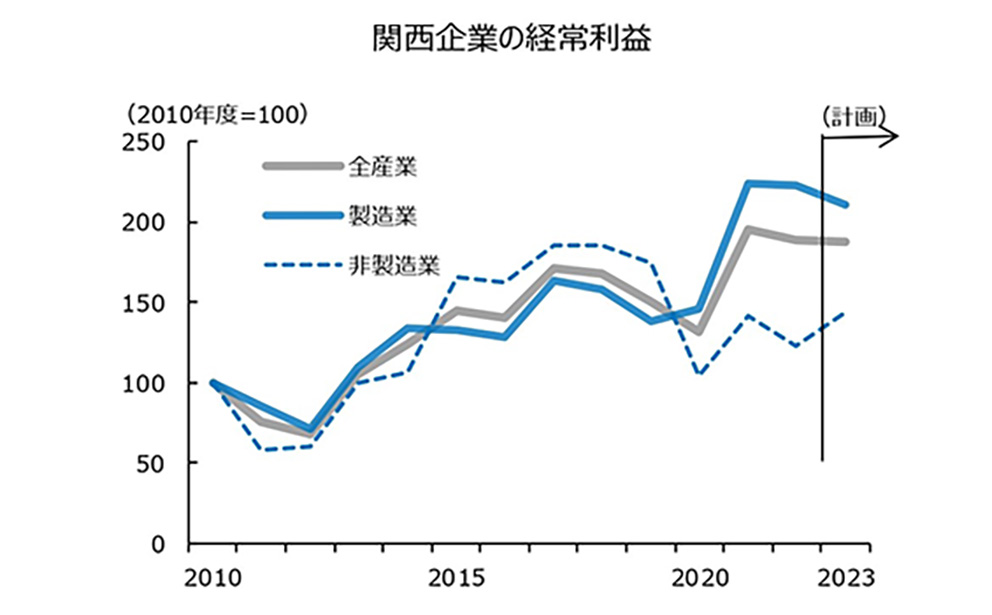

企業収益を日本銀行大阪支店の2023年3月の短観(全規模・全産業)でみると、関西企業の2023年度の売上・経常利益計画はそれぞれ前年度比0・9%増、同0・2%減と全体としてみれば前年度並みである。

海外経済の減速などの不安材料はあるものの、企業収益の重石となっていた素原材料コストの上昇がピークアウトに向かうなか、コスト面からの収益下押し圧力は緩和方向にあることや、当初計画では保守的に見積もられがちな点などを勘案すると、企業収益を取り巻く環境は良好と判断される。

こうしたなか、企業は前向きな投資姿勢を維持しており、2023年度設備投資計画(全産業・全規模)は前年度比1・7%増と、2022年度の同10・0%増からさらなる拡大が見込まれている。

■消費マインドは持ち直しへ

関西の雇用関連指標をみると、2023年1~3月期の有効求人倍率は 1・18倍と前期比0・01ポイント減、完全失業率(季節調整値)は2・9%で前期比0・1%減と、ともに小幅悪化にとどまり、雇用者数も横這いの推移にとどまった。雇用情勢はいずれの指標も前期から変化は小さく、短観でみる企業の人手不足感が依然として強いことから、雇用情勢は売り手市場がしばらく続くものとみられる。

所得面についてみると、府県別「毎月勤労統計調査」から推計した2023年1~2月の一人当たり現金給与総額(全産業、京都府、大阪府、兵庫県の平均)は前年同期比0・2%増にとどまったが、雇用者数の増勢が続き、雇用者が企業から受け取る報酬総額である雇用者報酬(現金給与総額×雇用者数)は1~2月に前年同期比1・0%増となった。

賃金の伸びは消費者物価の上昇ペースに追い付いておらず、実質ベースの雇用者報酬は3・2%減となり、家計の購買力は大幅に低下していることが窺える。

一方で、大阪府の調査では府下企業の今春の賃上げ率(定期昇給にベアを含む、5月集計状況)は前年比3・25%増と、1994年以来、30年ぶりに3%台となる見込みであり、先行き所得環境の好転が見込まれる。しかし消費者物価指数は、政府によるエネルギー価格への負担軽減策が2月以降反映されたことにより上昇ペースは鈍化したものの、食料品等の価格が上昇しており、個人消費回復の重石となりかねない状況が続いている。

2023年1~3月期の関西の小売販売額をみると、コンビニエンスストアは3・0%減、スーパーは0・2%減と伸び悩んだ一方、百貨店は前期比4・2%増とプラスに転じた。百貨店販売は、インバウンド需要による押し上げも含まれているものの、コロナ禍の悪影響収束により国内販売も回復途上にあるとみられる。

専門量販店販売額(全店ベース)をみると、ホームセンターや家電量販店は振れはあるもののコロナ禍前と同水準で横這い圏の動きが続いている一方、ドラッグストアは価格の引き上げ傾向に加え、インバウンド需要回復の影響などから増加傾向で推移している。

需要側統計では、家計調査(二人以上世帯)の実質消費支出が、1~3月期は前期比3・4%増と、2 四半期連続のプラスとなった。

消費者物価が高原状態にあり購買力の足かせとなる一方で、賃上げ気運の高まりに加え、日常の行動制限や渡航制限の緩和をはじめとした感賃上げ気運の高まりに加え、日常の行動制限や渡航制限の緩和をはじめとした感染症対応が終息に向かいつつあることへの安心感などから、消費者マインドは 2022年末以降持ち直している。

消費者マインドの改善も合わせて判断すると、個人消費は回復基調を維持していると判断できる。

■需要拡大も担い手が不足

住宅・公共投資動向だが、2023年1~3月期の関西の新設住宅着工戸数は前期比5・3%増%と、持家は2021年後半以降緩やかな低下傾向で推移しているものの、全体としてみれば貸家を中心に増勢が続いている。また公共工事請負金額は前年同期比8・5%増となり、2022年春以降は堅調に推移している。

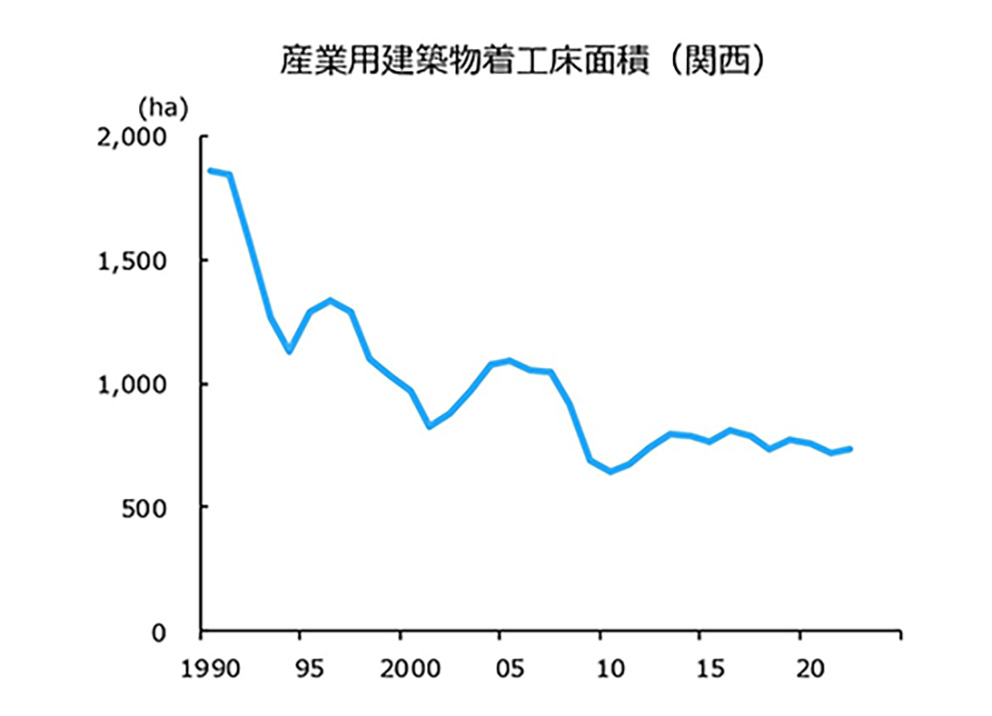

さて、関西における産業用建築物の着工をみると、2010年度に底打ちし、その後は概ね横這い圏で推移している。

一方、2010年代半ばから 2020年にかけて手持ち工事高が積み上がっている。工期の長い大型工事が増えると、未消化工事は増加傾向となるが、着工ペースが横這いであることを踏まえると、施工能力の拡大が進んでいない可能性がある。

一般的に市場における建設需要が供給可能な工事量を上回ると、利益率の高い案件の選別受注が進むなど施工側が優位に立ちやすい状況になり、発注者側からすれば建築費水準が上昇しやすいなど、負担が大きくなりがちな状況となる。

着工ペースの回復が進まない要因の一つとして、建設業の人手不足が挙げられる。関西の建設業就業者数は約70万人で推移しているが、若年層が減少傾向にあり、就業者の高齢化が進んでいる。また2024年4 月からは、これまで猶予されていた残業規制が建設業でも適用されることから、人手不足を補うために残業や休日出勤を増やすことで対応することは難しくなる。これに伴い人手不足感はさらに強まる恐れもある。

今後、関西圏では、国の都市再生緊急整備地域に指定されている大阪・京都・神戸など主要地域拠点において、相対的に規模の大きい再開発事業が進行中であるほか、2025年開催の万博パビリオン建設も今年度から本格化する。さらに先行きを見通すと、4月に計画認定された IR関連の整備(大阪府・市による区域整備計画では 2029年開業を予定)など大型プロジェクトが控えており、建設需要はさらに拡大するのは間違いない。

一方で前述のとおり、建設業の慢性的な人手不足はしばらく解消する見込みは極めて薄い。こうした状況下で求められるのが、省人化や自動化、DXといったソリューションだ。製造業はこれらに勝機を見出すのも一手だろう。

(2023年6月25日号掲載)