高千穂大学準教授 内田 稔 氏

2023年為替推移展望と製造業へのインパクト

115円台で始まった2022年の円相場は、日米金利差の拡大や日本の貿易赤字などを受けて大幅に下落した。10月には一時151円94銭まで下落し、日本の通貨当局も円買いの為替介入で応じた。

一方、11月に入ると米国のインフレに鈍化の兆しがみられ、2023年の利下げ期待が高まった。また、12月20日に日銀が長期金利の変動幅を拡大すると円相場は130円台まで反発し、今年の下げ幅の半分以上を取り戻した。この流れを受けて、2023年は円高がさらに進むとの見方が多い。2023年に政策金利が4・25%も引き上げられた米国経済は減速する見込みで、景気後退入りや利下げが現実味を帯びているためだ。日本の金利も、2023年4月に日銀総裁が交代した後、さらに上昇する可能性がある。

とは言え、米国のインフレは、幅広いサービス価格の上昇にけん引されている。労働市場の需給ひっ迫が賃金インフレを招いており、インフレの粘着性が強い。2023年の利下げを見込む市場はやや楽観的と言え、米連邦準備制度理事会の高官も市場の楽観論を相次ぎけん制している。日銀を巡っても、政府との共同声明の見直しは進みそうだが、利上げのハードルは高い。防衛力強化に伴う増税という財政面での引き締めが見込まれている上、日銀が重視する賃上げもそう簡単に進みそうにない。

これらの事実を市場が意識するにつれ、円高圧力は和らごう。130円を超える円高が定着するとは考えにくい。むしろ日米金利差や日本の貿易赤字に鑑みれば、140円台まで円が反落するシナリオも全く排除できる状況ではない。

こうした中、2022年の製造業の企業業績をみると、自動車や電機を中心に円安の恩恵がみられた。海外での収益増加や保有資産の換算差益の拡大が、原材料高による減益要因を上回ったからだ。しかし、輸出の数量は横ばい圏で推移しており、円安によって本来期待される輸出の増加と設備投資拡大への道筋が見えてこない。

これは、2011〜12年にかけて75円台まで進んだ歴史的な円高を受けて、日本の生産拠点の海外シフトが進んだからだ。それだけに2023年以降、今度は円安を受けて生産拠点の国内回帰や国内での設備投資の拡大がみられるかも知れない。

■為替リスクへどう対応すべきか

ただ、残念ながらその可能性は低い。それを確かめるため、生産拠点の海外シフトが進んだ背景をみておこう。

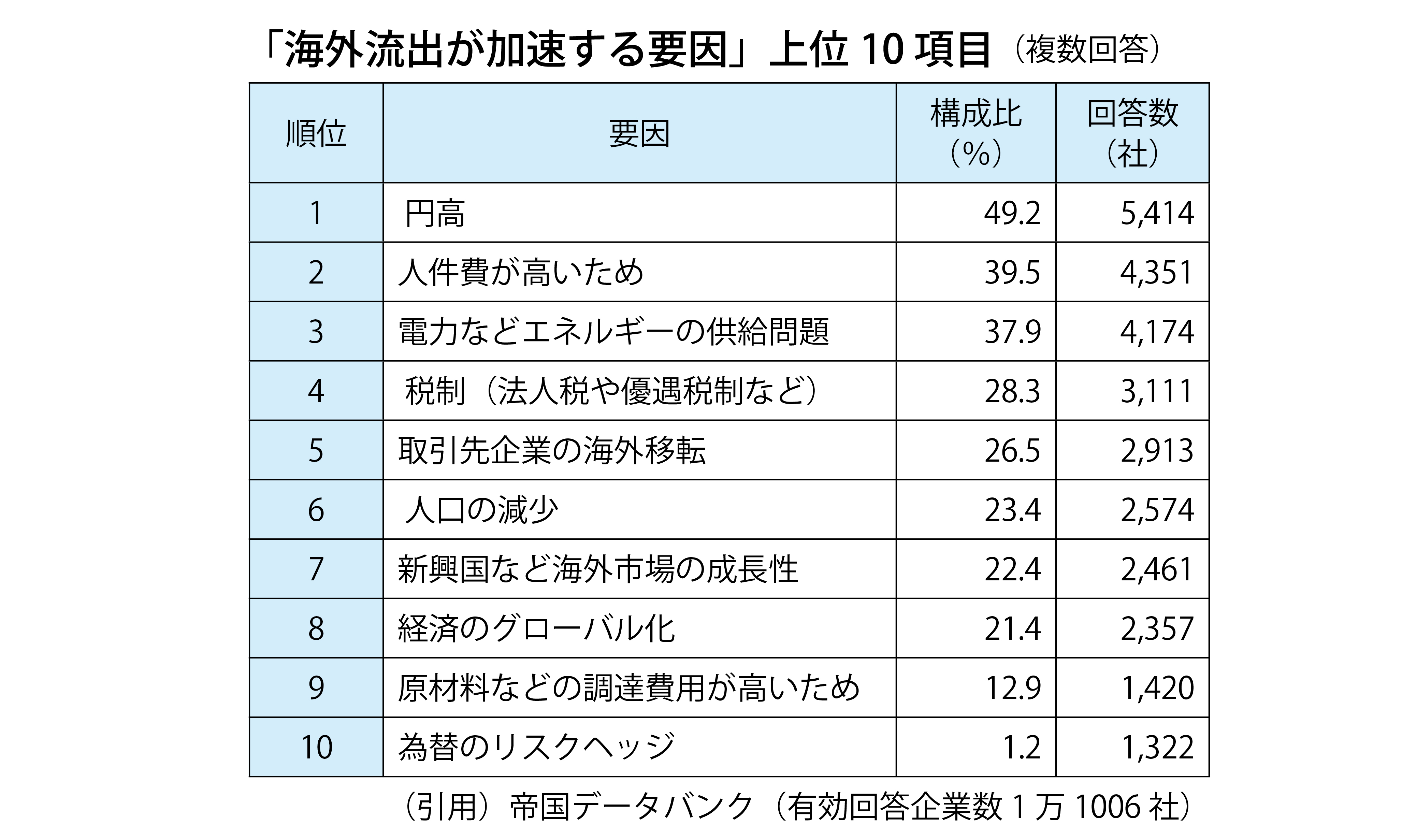

表は、2011年に帝国データバンクが実施した企業向けのアンケート、「産業空洞化に対する企業の意識調査」の結果だ。最も回答が多かったのは、「円高」と為替要因だが、注目すべき点はそれに続くほかの回答だ。「(日本の)人件費が高いため」、「電力などエネルギーの供給問題」が続いている。これらをみれば、円安が進んでも、製造業の国内回帰が容易ではないことがわかる。

また、2017年以降に帝国データバンクが行った企業の設備投資に関する意識調査でも、過去10年余りで円高が是正されたにもかかわらず、設備投資の主な目的は設備の「代替」や「維持」、「補修」が多い。それに、「情報化」や「省力化」と続き、「輸出向けの増産と販売強化」を狙った設備投資は3%程度と全体の一部に過ぎない。

特に、中堅以下の企業については、生産拠点を海外に移転する際に、国内の生産拠点を縮小したり、閉鎖したケースが少なくない。為替相場を睨みながら、最適な内外の生産比率を調節できるのは、一部の大企業に限られる。その大企業でさえ、海外生産を前提に構築したサプライチェーンを国内生産を前提としたものに組み替えるのは容易ではない。日本の製造業にとって、為替相場はもはや最適な生産拠点を決する要因とはなりにくいのだろう。以上から言えることは、まず日本の製造業は、引き続き為替相場の大きな変動に備える必要がある。その際、為替予約を中心とするフィナンシャルヘッジが引き続き有用だ。もっとも、2022年のように円安傾向が続けば、「ヘッジをしていなければよかった」という期待利益の喪失も生じる。社内で合理的かつ最適なヘッジの比率や期間、通貨オプションの活用など、再検討する必要があるだろう。

また、外貨建の債務を抱えたり、社内で輸出入を相殺するといったオペレーショナルヘッジの検討も進むだろう。そうした手法を活用する裾野も、中堅以下の企業へと広がりを見せよう。その先の選択肢の一つには、やはり生産拠点の海外移転も入ってくると考えられる。

(2023年1月10日号掲載)