ものづくり2021 パラダイムシフト(1)

産業展望―自動車、半導体、航空機、三品

自動車-EV一辺倒なのか?

期待寄せられる日本の自動運転

世界最大の自動車市場である中国、欧州などの動きに従うように日本も電動車への転換の動きが広がっている。菅義偉首相が昨年10月に打ち出した目標「温室効果ガスの排出量を2050年までに実質ゼロにする」がこの動きを加速させている。国内で出るCO2のうち、乗用車の排ガスなどの運輸部門は約2割を占めるからだ。

電気自動車(EV)への転換の動きが世界的に広がり、IT企業の参入まで見られるようになった。自動運転技術の研究を進めてきた中国のインターネット検索大手、百度(バイドゥ)は1月11日、自動運転のEVを製造すると発表。自動車大手の浙江吉利ホールディングスと提携し、合弁会社を設立する運びにある。14日には仏ルノーが連合を組む日産自動車や三菱自動車と協力し、2025年までにEVを10車種以上投入すると発表した。また韓国の現代自動車と協議中の米アップルは2024年にもEV製造に乗り出すと報道(ロイター通信、韓国メディア)。中国の配車大手・滴滴出行は中国EV最大手の比亜迪(BYD)と提携してEVをつくるという。

日本政府は30年代半ばまでに乗用車の国内新車販売をEV、ハイブリッド車(HV)、燃料電池車(FCV)など排ガスの少ない車に限る目標を設ける方向だ。39・2%(19年の実績)を占めるこれら次世代車を、これまでは30年に50~70%に高めるとしてきたが、目標はさらに高まりそうだ。環境省は電動車の普及を促すため、補助金を現在の2倍の80万円にする考え。これには家や事務所などで使うすべての電力を再生可能エネルギーに切り替えることなどの要件があり、国の力の入れようが窺える。

■エンジンはなくならない

電動車の割合が高まるのはちがいない。だがこれは、エンジンがなくなることとイコールではない。EV、FCVにエンジンはないが、HVにはエンジンとモーターが併載されている。とかくEVに注目が集まりがちだが、使い方・価格・充電インフラ・エネルギー政策などの観点から本格普及には課題が多い。モータージャーナリストの岩貞るみこ氏は「本命はすでに本格普及しているHVであることは明らか」と指摘する(右にインタビュー)。

自動運転については百度などは昨年10~11月に無人の自動運転タクシーに一般人が乗る

実験を北京市内で行った。日本はこの分野でやや遅れをとってきたように見えるが、水面下でかなりの進歩を遂げているようだ。

自動運転は被害軽減ブレーキ、車線維持装置(時速 60 ㌔以上で機能する)、速度維持装置(高速道路で設定速度を維持する)などの運転支援装置で実現される。多くの車に搭載されるようになったが、これらはあくまで安全支援装置の域を出ていない。ところが機能進化によりドライバーは運転を車に任せられるようになると岩貞氏は話す。「いよいよ今年は、条件付きではあるが、ドライバーが運転の責任から解放される自動運転の車が発売になる。ホンダから出ることはすでに発表されており、トヨタとメルセデスも今年夏ごろまでに出してくると予想されている」。ただ、あくまでも条件付きなので、その条件をはずれたとき、たとえば日差しや雨で車載カメラが路面や前方の様子を捉えにくい時には、ドライバーは運転を引き継ぐようシステムから注意が促される。自動運転もいよいよここまできたかと感慨深い。技術進歩の背景には、国土交通省の車両基準と警察庁の道交法がこうした条件付き自動運転の販売ができるように世界でも先駆けて整えられたことがあると岩貞氏は指摘する。

「警察庁も国交省もがんばったなという印象。日本は5、6年前まで欧米に比べて規制官庁が厳しすぎて自動運転技術の開発ができないと言われていた。ところが本当は、すごく柔軟に対応していて、たぶん今世界で一番実証実験もしやすいし車の販売もしやすい環境が整っている。これからの日本の自動運転技術には期待したい」

トヨタ自動車が6年ぶりにフルモデルチェンジして12月9日に発売した2代目燃料電池車「ミライ」。航続距離は3割増の約850kmに伸びたが、価格の高さ(710万~805万円、初代は約741万円)が課題だ。

半導体―21年の市場は過去最高へ

5Gもいよいよ本格始動

新型コロナウイルスの感染拡大により、暮らし方・働き方などが変化。世界的にリモートワークやオンラインゲーム、オンライン動画配信サービスなどが定着しつつある。これらに欠かせないPCやスマートフォンなどの電子デバイス、データ通信量増加によるデータセンターの需要拡大が半導体市場を牽引している。加えて5G通信やAI、自動車の自動運転などの技術革新も、市場をさらに後押ししそうだ。

WSTS(WORLD SEMICONDUCTOR TRADE STATISTICS)は、2021年の世界半導体市場成長率を8.4%増と予測。成長が加速し、18年の最高記録を更新する見込みだ。

20年は新型コロナのパンデミックにより、自動車業界をはじめ世界経済が悪化。しかし、新型コロナの感染対策としてリモートワークやオンライン授業などが世界中で広がり、パソコンやデータセンター関連の需要が増加した。加えてライフスタイルの変化に伴う巣ごもり需要が一部の民生機器市場を牽引した。

「世界経済に比べて半導体市場は堅調に推移している。今年は昨年に打撃を受けた自動車業界の急回復を想定しており、関連市場の高成長が予測される。加えて5G通信のさらなる進展が需要拡大に貢献するだろう」(WSTS日本協議会)。

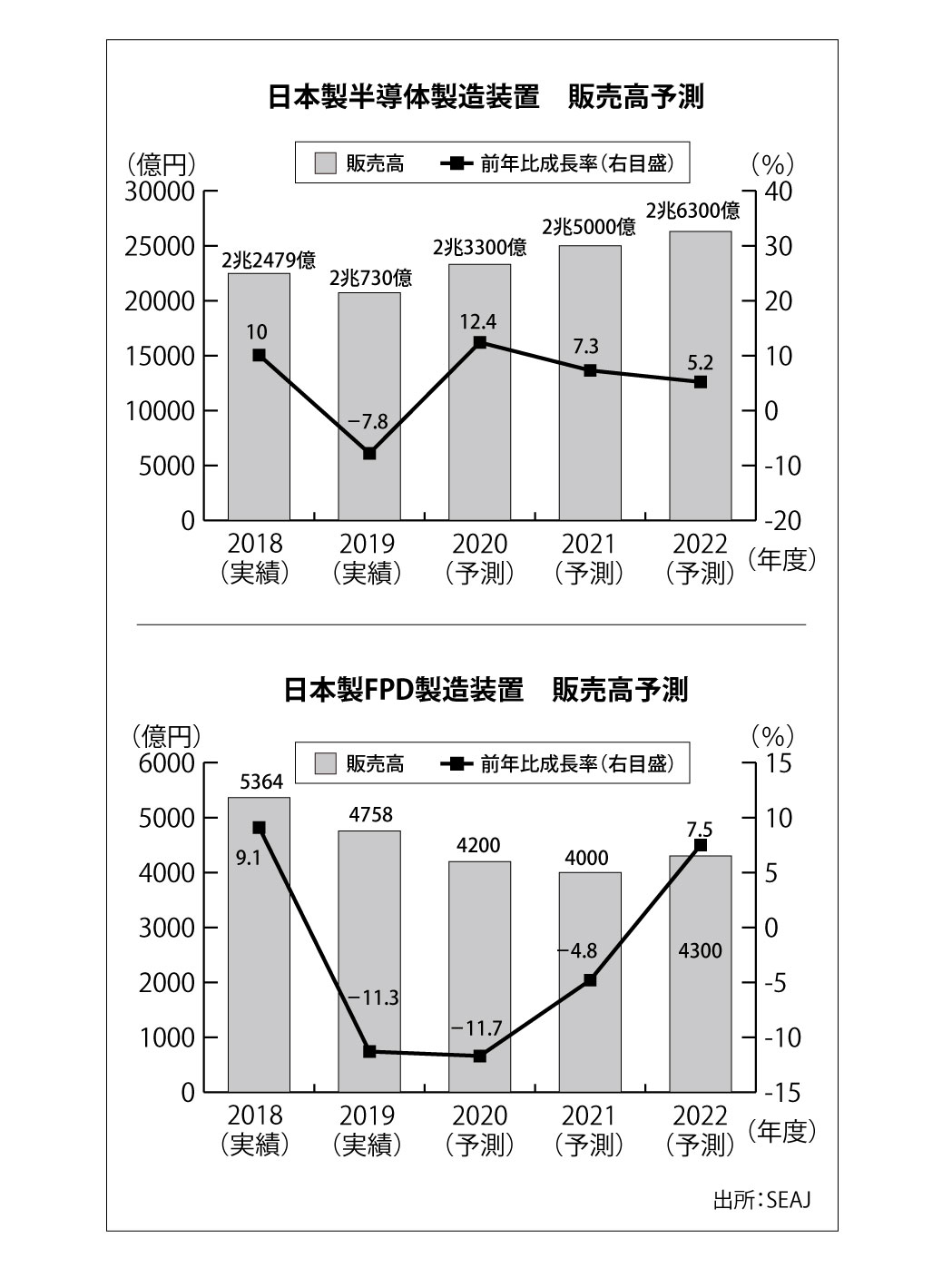

■製造装置は22年に3兆円台へ

(一社)日本半導体製造装置協会(SEAJ、牛田一雄会長)は1月の発表で2020年度の販売高は、半導体製造装置が前年比12・4%増の2兆3,300億円、FPD製造装置が同11.7%減の4200億円、全体で7.9%増の2兆7,500億円と予測した。

「コロナ禍により新しい生活スタイル・働き方への転換が急速に進んだ。DX(デジタルトランスフォーメーション)に関しては10年かかる変化が1年で進んだとも言われている。半導体はコロナ禍、アフターコロナの世界を支える基盤であり、それに欠かせないのが製造装置だ」(牛田会長)。

コロナ禍でデータトラフィック量が急増していることなどから、吉川秀幸半導体調査統計専門委員長は、「半導体の消費がスマホ、カメラなどのコンシューマー向けからデータセンターなどのインフラ向けに移行していきている」と話す。データセンター需要は今後も大きな伸びが予想される。

21年度の販売高は全体で前年度比5.5%増の2兆9,000億円と予測。半導体製造装置は「引き続き成長を維持する」として、同7.3%増の2兆5,000億円、FPD製造装置は「G10・5LCD投資の一巡による谷間の時期にある」とし、同4.8%減の4,000億円とした。

22年度は「中国の一部で大型投資の計画があり、新しい技術への投資額増大が見込め、FPD製造装置もプラス成長に転じるだろう」(SEAJ)と言い、全体で同5.5%増の3兆600億円と予測。3兆円の大台に乗るのはSEAJが統計を開始して以来、初めてだという。

航空機―貨物輸送が先行して回復

環境配慮に向けた競争加速

過去の需要停滞例と照らし合わせても、航空機は未曾有の落ち込みを見せている。2020年上半期時点で、ボーイング、エアバスともに民間機出荷数が前年同期比で5割以上減少。日本においても重要パートナーの発注前倒しなど、必要な資金流動性の確保に動いている。グローバル・サプライチェーンの見直しで、価格競争力よりも安定した供給力が重要視されている。

2021年まで深刻な損失が続くだろう―。IATA(国際航空運送協会)が昨年11月下旬に航空業界の見通しをそう発表した。21年半ばまでに、ワクチンの開発で国境がいくらか開かれた場合、旅客・貨物輸送による全体的な収益は4,590億ドル(20年=3,280億ドル)増加するとの予測だ。

乗客数は28億人まで回復。20年よりも10億人多いものの、19年にまだ17億人足りない。一方、引き続き好調に推移するのが貨物だ。貨物量は年間6,120万㌧と、19年の実績にほぼ匹敵する。

ボーイングも、航空貨物市場に対して大きな期待を寄せる。今後20年間の貨物機需要は2,430機(新造機930機/旅客機から貨物機へ転換される改造機1,500機)。輸送量についても堅調なECビジネスを背景に、年間4%の成長を見込む。

「旅客機の貨物スペースは、2019年には世界の航空貨物積載量の約半分を占めていたが、使用が大幅に減少。世界中の航空会社が旅客機の運航を停止するなか、航空貨物会社が通常の稼働率以上の運航で対応したことで、輸送量が20年初めに比べて6%増加した」(ボーイング)。

約200社の航空会社が2千機以上のワイドボディ旅客機を貨物専用便として運航。コロナ禍で乗客数が激減するなか、「旅客機での貨物便運航で四半期利益を出した航空会社もある」という。

サプライヤーにとって先行きが不透明なことに変わりない。1月15日、長坂康正経済産業副大臣も出席した「航空機産業サプライチェーン対策関係者協議会」で、事業者から「中小サプライヤーは大変厳しい状況にある」との現場の実情が共有された。

(一社)日本航空宇宙工業会によれば、会員26社の2020年度航空機生産額は1兆2,502億円まで減少する見通し。前回調査(20年4月末)で予測した1兆5,776億円を下方修正した。コロナ禍でボーイング777などの減産が相次いで発表されたことから、「20年度以降の航空機生産の動向はかなり厳しい状況が想定される」と見る。

同会は1月中旬に「Wingサポートアクション」を発表。サプライチェーン全体の雇用対策支援、新規案件の斡旋、デジタル化や自動化などを推進する考えを示した。

■50年までに排出量半減

コロナ後のトレンドとして注目されるのは、ICAO(国際民間航空機関)が掲げるCO2排出量削減目標に向けた取り組みだろう。航空機からの排出量を50年までに05年比で半減させるために、動力系統の電動化、エンジン性能向上、新素材による機体軽量化など、各国で技術獲得競争が加速している。

エアバスは、35年までにゼロエミッション飛行を実現すべく研究を進めているところ。昨秋、水素を主要な動力源とした旅客機のコンセプト機3種類を発表した。

ターボファンデザイン(120~200席)は、約370km以上の航続距離で大陸間飛行が可能。改良したガスタービンエンジンで燃焼して動力を得る。液体水素は、後部圧力隔壁の後部に設置されたタンクに貯蔵・供給する構造とした。そのほかにも、近距離飛行向けのターボプロップデザイン(最大100席)、主翼が機体と一体化されているブレンデッド・ウィング(最大100席)を開発した。

発表にあたって、ギヨム・フォーリCEOは「このコンセプト機は、35年までの実用化を目指し、世界初の気候ニュートラル、ゼロエミッション旅客機の設計や仕様の研究に大きく寄与するだろう」とコメントした。

三品業界―食品・化粧品で設備投資進む

医薬品業界は海外シフトへ

人手に頼る作業が多く、なかなか自動化が進まなかったとされる「三品業界」。だが、近年の人手不足の深刻化や自動化機器の進歩により、省力・省人化ニーズがさらに高まると目されている。一方、コロナ禍を受けて業界内でも景況は「まだら模様」といった感も否めない。

日本食品機械工業会(FOOMA)の統計によると、食品機械の国内販売額は2011年以降右肩上がりで推移している。2015年以降は5年連続で国内販売額5,000億円を突破。同会主催の展示会「FOOMA JAPAN」は昨年こそオンライン開催となってしまったが、ここ最近は「出展したくてもすぐに満口になってしまう」という人気ぶりからも、業界全体が好調であることが容易に推察できる。

食品機械の好調要因もさまざま。人手不足に起因する自動化投資、「食の安全・安心」を担保するトレーサビリティ確保、製造機器の稼働監視や予防保全などのIoT化需要などは今後も引き続き伸長していくものと見られる。

こうした一方で、コロナ禍における食品関連業界は現在、二極化が進行しているとも言われている。個人向けは巣篭もり需要を受け、堅調に業績を伸ばす一方、飲食店などを対象に食品・食材を製造している事業者には深刻な影響が出ている。

緊急事態宣言を受け、飲食店には営業時間短縮に応じた協力金が支給されるなど様々な施策が打たれているが、食品関連業界にはそうした支援が一切無い。東京商工リサーチ(TSR)のデータを見ると、昨年4月の緊急事態宣言の発令後、4月から5月にかけて経営破たんが急増していることが窺える。また、再度の感染拡大により忘年会需要が消失し、稼ぎ時に売上高が落ち込んだ12月にも再び増加に転じている。

「食品関連の企業は、もともと自己資本が脆弱で業績変動への耐性が弱いことを示している。年末年始の業績が落ち込む中、再度の緊急事態宣言の発令はさらに大きなダメージとなりかねない」(東京商工リサーチ)

■化粧品業界はECに活路

経済産業省の生産動態統計によると、2019年の化粧品出荷額は1兆7,611億円にのぼり、過去最高額を4年連続で更新するなど、長らく成長を続けてきた化粧品業界だが、コロナ禍が暗い影を落としている。

コロナ禍以前に国内化粧品メーカーの売り上げ拡大の一翼を担ったのが、アジア圏でのニーズ。特に中国・香港への輸出は化粧品輸出額全体の約6割を占める。また、観光庁の2018年訪日外国人消費動向調査によると、消費額トップの中国人観光客による化粧品購入単価は5万4千円にも上るなど、インバウンド需要も高かった。だが、世界的な感染拡大で人の往来が制限されたことに加え、国内ではテレワークの推進などにより需要は大きく落ち込んでいる。

化粧品業界では昨今、国内生産の強化に注力するメーカーが増えている。資生堂やコーセー、マンダム、ナリス化粧品など国内新工場の立ち上げが相次ぐ見通しだ。前述したよう、中国を中心としたアジア圏では「メイドインジャパン」の化粧品に根強い人気がある。2019年には資生堂が中国EC大手アリババと業務提携を結ぶなど、今後は国内販売やインバウンド需要に頼らない販路強化に取り組むメーカーが増加していくだろう。

医薬品業界に目を向けてみると、国内では少子高齢化による医療費の増大で、2018年度の国民医療費は約43兆4,000億円に達している。

だが、国内の業界市場は、薬価改定による価格引き下げで縮小傾向にある。また、新薬メーカーは収益の柱である主力薬の特許切れにより利益率が低下。さらに開発コストのかかる新薬も薬価の低下により収益確保が難しくなっている。ジェネリック薬メーカーも政府による薬価抑制策により、利益率に大きな影響が出ている。

日本政策投資銀行(DBJ)の2020年の全国設備投資計画調査によると、国内医薬品メーカーによる設備投資は鈍化傾向にあり、今後はコロナ禍を受けた医薬品需要増をにらんだ海外設備投資が活発化すると見られる。

食品業界の自動化ニーズは底堅い