ものづくり2021 パラダイムシフト(2)

産業展望―建設、防災、働き方改革

建設―回復早いほど高成長

公共投資が回復の下支えに

コロナ禍で急ブレーキがかかった国内建設投資は今後、どう回復していくのだろうか。10年で一気に10倍の10兆円規模に膨らんだ宿泊施設向けはインバウンド停止で過剰感が危ぶまれるものの、事務所や工場需要を超えるほどに成長した倉庫向けは比較的堅調。企業側は感染収束後に投資を再開する意向も強いようだ。

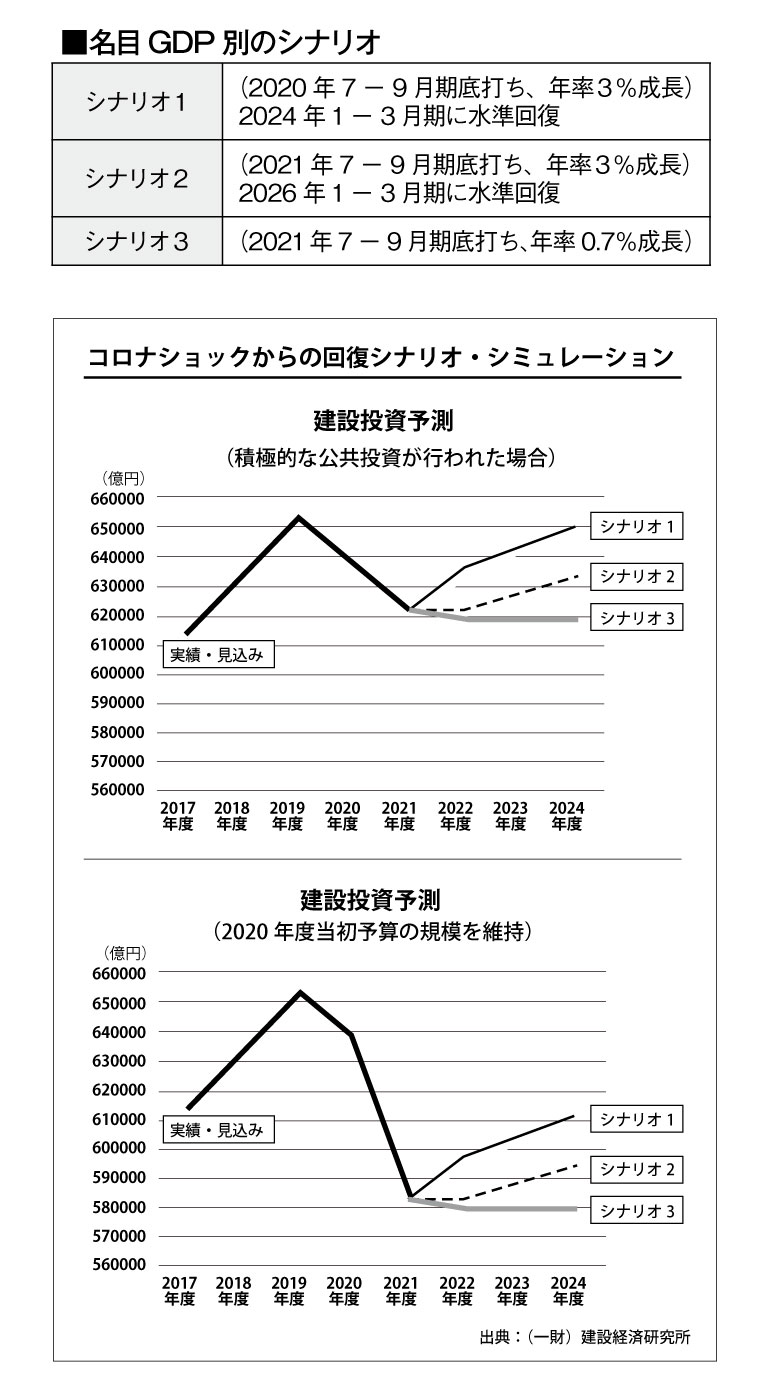

(一財)建設経済研究所と(一財)経済調査会の推計によると、20年度の建設投資は前年度比2.3%減の約64兆円、21年度は同8.9%減の58兆円まで減少する見込みだ(20年10月発表、建設経済モデルによる建設投資の見通しより)。

では21年度より先、コロナショックが建設投資の動きにどう影響していくのだろうか。建設経済研究所の研究理事である三浦文敬氏は昨年11月11日に開催したウェビナーで、24年度までの建設投資の回復シナリオについて、独自シミュレーションの結果を解説した。

三浦氏によると「まず、民間建設投資の動向は景気に大きく左右され、GDPの増減から約1年のタイムラグがある」という。このためシミュレーションの前提として3通りの名目GDP成長率のシナリオ(表参照)を用意。これに最近の建設市場の動向を加味し、まずは民間建設投資の回復シナリオを3つ算出した。

さらに21~24年度の政府建設投資を、①経済対策等が積極的に行われた19~20年度と同水準(25兆2,000億円)、②20年度当初予算の規模が維持された場合(21兆2,000億円)に分けて想定。民間建設投資の3シナリオと合算して、建設投資の総額を合計6パターン算出した(グラフ参照)。

このシミュレーションによると、建設投資が19年度の65兆円規模に戻るのは、最も早くて24年度。これは19~20年度並みの積極的な公共投資が行われた場合になるが、三浦氏は「特段の予算措置や経済対策が無ければ、21年度以降の公共投資は減るだろう」と見込む。19~20年度は東京五輪や東日本大震災の復興事業、防災減災3カ年計画などがあり公共投資の規模が膨らんだためだ。

「民間投資が落ち込む前に公共投資でカバーできればよいが、手遅れになれば成長率は大きく下がるだろう。回復が早いほど、成長率も高くなる。これまでにも、首都圏外環道路の整備にあわせて倉庫・流通施設の建設工事が急増し、地方部にも投資効果が波及していった事例もあった。非住宅部門の建設投資が伸びれば日本全体の景気も上向く。21年度以降の公共投資の動きは今後の景気動向を見通す上でも大きなテーマになる」(三浦氏)

■8割が投資再開を計画

20年度の民間建設投資の動きにも注目したい。建設経済研究所によると、住宅投資は緊急事態宣言等による営業活動の停止の影響からはある程度回復したが、コロナショックの長期化、地方への波及により、雇用情勢等の悪化が懸念されており回復のペースは遅くなる見込み。非住宅投資は、倉庫・流通施設は比較的堅調だが、工場や宿泊施設ですでに19年度から投資の一巡による減速が見られ、これにコロナショックが追い打ちをかけた。

民間建設投資の先行きには明るさも見える。日本政策投資銀行の「20年度設備投資計画調査」(20年8月、回答1,784社、資本金10億円以上)では、新型コロナウイルスの影響で見送った投資案件のある企業は33%、うち83%の企業が「見送った投資について事態収束時に実施する計画がある」と回答した。

三浦氏は「国際競争を考えると設備投資をいつまでも待っていられないのが企業側の実情だろう。内部留保を積み増す傾向に加えて、金融機関の貸し出し態度も悪化しておらず、業況もリーマン危機時ほど悪くない。逆に懸念が大きいのは、インバウンド停止によるホテル投資の過剰感。事務所建設に関しては大型案件が竣工期を迎える23年あたりで景気が回復していれば事務所の過剰感への心配もなくなるのでは」と見通した。

防災・減災―災害列島ニッポン

ニューノーマルでのBCPを考える

日本で暮らす以上、災害への備えは必須であるといえるだろう。30年以内に80%の確率で起こるとも言われる南海トラフ地震を筆頭に、首都直下型地震や線状降水帯がもたらす豪雨災害など、いつ襲い来るとも知れぬ様々な自然災害のリスクに晒されているからだ。しかし今般、そういった従来の脅威に新型肺炎という新たな「災害」が加わった。近年は有事の対策として、BCP(事業継続計画)を策定済みの企業も増えてきているが、そういった事前の策は新型コロナ禍に対しどの程度有効に機能したのだろうか。みずほ情報総研の技術動向レポートから、新常態で求められるBCPの形を探りたい。

地球温暖化による異常気象を背景に、各地で大水害が頻発するようになって久しい。国内に甚大な被害をもたらした水害としては熊本県を中心に九州や中部地方を襲った令和2年7月豪雨が記憶に新しいが、9月に列島へ接近した台風10号も、あわや過去最強クラスの勢力で日本へ上陸するところだった。結果的には上陸直前で勢力が急減したものの、仮に特別警報級の勢力のままに列島を襲ったならば、広範囲に深い爪痕を残していただろう。そういった「想定外の災害」のリスクは、もはや誰もが避けては通れないものとなりつつある。

そんな災害列島 日本において、災害対策を含むBCPの必要性はこれまでにも再三叫ばれてきたことだ。実際、東日本大震災を契機にその策定率はゆるやかな上昇傾向にあり、みずほ情報総研が今年1月に発表した技術動向レポート「アフターコロナのBCP」(2019年7月に全国の従業員51人以上の企業に勤める722人を対象に実施した「新型コロナウイルス感染症流行を踏まえたBCPに関する調査」をもとにコロナ禍を経たことによるBCPへの要求事項の変化をまとめたもの)によれば、19%の企業が昨今のコロナ禍により新たにBCPを策定したという。感染症の流行前からBCPを策定していた企業(39・2%)と合わせると策定済み企業の割合は58.2%にのぼる。企業規模の大小で策定状況に差があるとはいえ、BCPの策定に向けた機運は着実に高まりつつあるようだ。

■BCPはオールハザード型へ

とはいえBCPは策定してそれで終わりではなく、有事の際に有効に機能してこそ意味があるもの。そういう意味で昨今のコロナ禍は、BCPの真価を問う機会になったともいえる。

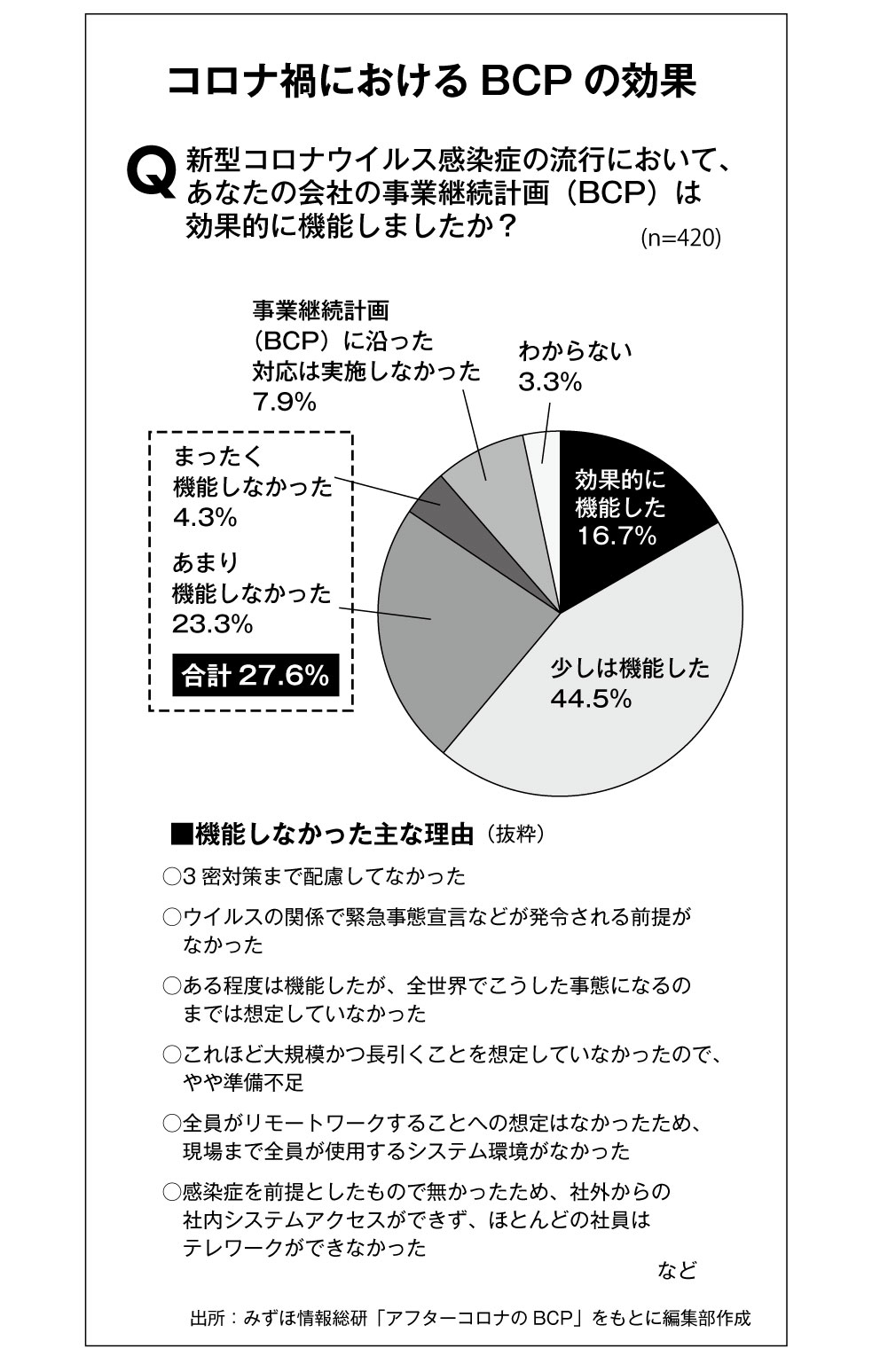

先述のみずほ情報総研のレポートによると、BCPを策定済みの企業(n=420)に対する「コロナ禍で自社のBCPが機能したか」という問いに対し「効果的に機能した」と回答した企業は16.7%に留まり、機能しない(「あまり機能しなかった」:23.3%と「まったく機能しなかった」:4.3%の合計値)とした企業の27.6%を下回った(図)。機能しなかった理由としては「自社BCPでは想定外であった」とする声が多くを占めたといい、同社は「世界規模で長期的な影響を及ぼす新型肺炎に対して、既存のBCPでは十分な対策を講じることが困難であった」と分析する。

一方でコロナ禍を経て、BCP策定済み企業の81.7%が「自社BCPの見直しが必要」と答えるなど、BCPをより有効的なものにしようという機運は感染症を機に着実に高まっているようだ。これに対し同社は「従来のように地震や風水害など特定事象にのみ対応したBCPではなく、様々なリスクに包括的に対応ができる『オールハザード型』への転換の必要性が高まっている」と推察。リスクが多様化するなか、「想定外をなくしていくことがWith/Afterコロナの社会におけるBCPに求められる役割だ」とした。

「異常気象」が常態化しつつある昨今において、次に日本を襲う災害がどのようなものか、我々は予想すら出来ない。ならばせめて、今回のコロナ禍を契機にBCP対策についてはより柔軟で強靭なものに変えていくべきだろう。怪我の功名ではないが、ウイルスとの戦いで得た知見を次なる災害を防ぐ力に変えていきたい。

働き方改革―生産性、日本は低い?

製造業では高付加価値化進む

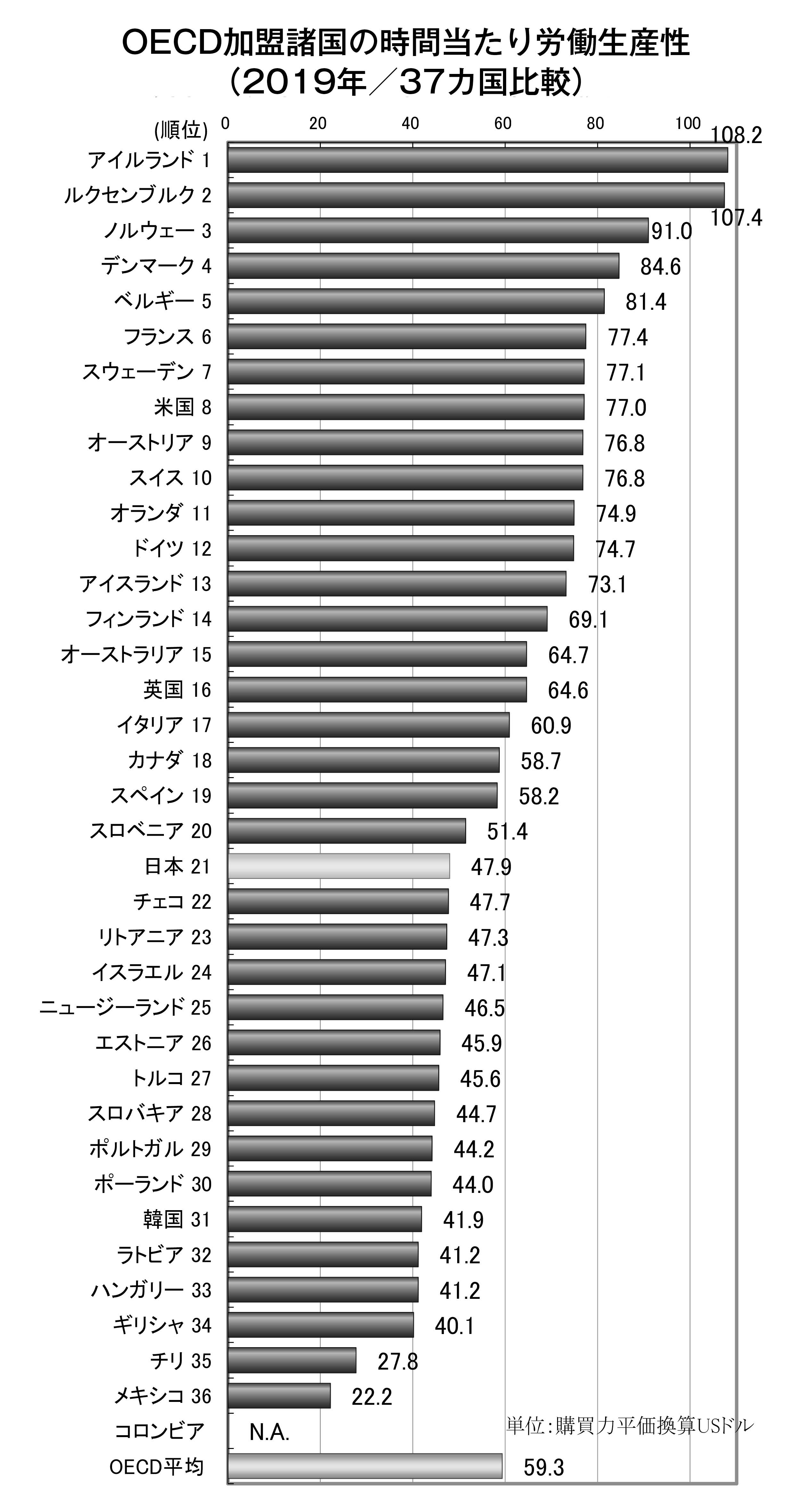

(公財)日本生産性本部が2019年実績として昨年末発表した調査によれば、日本の労働生産性は47.9ドル(4,866円)。名目ベースで5.7%上昇した。

この金額は、各国の物価水準の違いを調整した「購買力平価」で換算したもの。米国の6割程度に相当し、およそ30年前の1988年と同じ水準だ。主要先進7カ国で見れば、データが取得可能な1970年以降、最下位の状況が続いている。

日本生産性本部は、「円ベースの名目GDPがほとんど変わらないなか、働く人が増加したことが生産性を下押しする一方、購買力平価が円高に触れたことと、労働時間が減少したことが生産性上昇の要因になった」と分析する。

国際的に見て、日本の生産性はかなり低いような印象を受けるが、「生産性の国際比較は簡単ではなく、OECDなど外国の統計に基づいて日本の生産性を評価する場合には、過小に評価されている可能性があるということを考えておく必要がある」(みずほ総合研究所の中尾武彦理事長)との見方もある。

調査では、コロナ禍で経済活動が世界的に収縮した20年4~6月期の実質労働生産性上昇率にも触れている。OECD加盟主要34カ国中30カ国でマイナスに。日本は前年同期比9.2%減。この低下幅は「米欧のちょうど中間あたりに位置している」という。

■デジタル技術と人材

日本の製造業就業者数にも焦点を当てたい。2002年の1,202万人から19年には1,063万人と、20年間で11.6%減少しているからだ。全産業に占める製造業就業者数の割合も減少しており、事業者数も20年間で約半数になっている。

ただ、国内総生産(名目GDP)における産業別構成比では、依然として2割程度を占めている。事業者が半減しても構成比2割の水準が20年間ほぼ変わらないというのは、非製造業と比べて労働生産性の水準が高く、高付加価値化が進んでいることを意味する。

昨年5月に経済産業省が発表した「ものづくり白書」では、「デジタル技術の進展とものづくり人材育成の方向性」と題して多くのページを割いた。企業規模に関わらず、価格競争とともに、人材育成・能力開発にも課題を感じている企業が多いためだ。

(独)労働政策研究・研修機構の調査に基づいた分析で、技能系、技術系正社員のいずれも、「ICTなどのデジタル技術を組み込んだ設備・機器等を利用する知識」、「ICTなどのデジタル技術をものづくり現場等へ導入・活用していく能力」について、5年後の見通しが現在の認識の約3倍となった。

一方でデジタル技術を活用している企業は、主要製品の製造にあたって重要となる作業内容の5年後の見通しにおいても、「今までどおり熟練技能が必要」と回答した割合が、多くの作業内容で50%を超えた。デジタル技術を活用するスキルとともに、モノづくりの源泉である熟練技能が今までどおり必要と考えられていると言っていいだろう。

調査のなかには、デジタル技術を活用したことで「そのままの人員配置で、業務効率が上がったり、成果が拡大した」と回答した企業が約半数を占めたという項目も。生産性向上や人材定着の効果も示した。